【介護付き有料老人ホームの医療費控除】入居費は対象外?

有料老人ホームの費用は医療費控除になる?

結論、家賃等の大半は対象外ですが、そこで諦める必要はありません。

往診代や薬代などの実費を丁寧に集計すれば、家計の負担を和らげることが可能です。

資産を守り、納得のいく環境を維持するための知識を、分かりやすく丁寧にお伝えします。

老人ホームの費用は医療費控除の対象になる?

有料老人ホームでの生活にはさまざまな費用がかかります。

ですが、そのすべてが「医療費控除」の対象に含まれるわけではありません。

しかし長く住み続ける場所だからこそ、まずは「何が対象になるのか」という基本のルールを、一緒に確認していきましょう。

① 控除の対象になる費用

主に、受診したり、治療を受けたりするために直接かかった費用が対象です。

具体的には、次のような項目が挙げられます。

- 往診代・通院費・お薬代: 施設へ訪問してくれた医者の往診料や、処方されたお薬の代金です。

- おむつ代: 医者が「おむつが必要である」と証明(おむつ使用証明書の発行)した場合に、控除に含めることができます。

- リハビリテーション費: 専門スタッフによる機能訓練のうち、医療的なケアとして行われるものです。

- 医療用の消耗品: ストマ用装具など、日常的なケアに欠かせない備品なども対象となります。

② 控除の対象外となる費用

一方で、施設で過ごすための「生活費」や「住まい」に関する費用は、医療費控除の対象には入りません。

- 敷金(入居一時金): これらは将来の修繕に備えて「お預かりするお金」であったり、将来の家賃を「前払い」したりする性質のものです。

治療のために支払うお金ではないため、残念ながら対象外となります。 - 家賃(賃料)・管理費: お部屋を維持し、生活環境を整えるための「居住費」として扱われます。

- 食費・光熱費: 自宅で暮らしていても発生する「日常の生活費」とみなされるため、控除には含まれません。

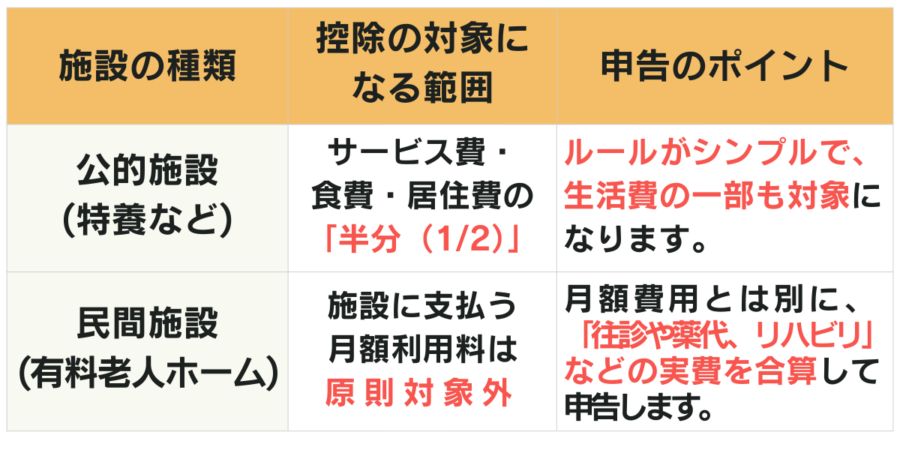

医療費控除で見る「公的」と「民間」の違い

特別養護老人ホーム(特養)などの公的施設を検討されたことがある方は、有料老人ホームとの「控除のルール」の違いに少し驚かれるかもしれません。

まずは、なぜ公的と民間で扱いが分かれているのか、その違いをスッキリ整理しておきましょう。

①控除の差について

国が定めているルールでは、施設の種類によって医療費として認められる範囲が異なります。

②トータルコストの考え方

①の表を見ると、「費用の半分が対象になる公的施設の方が、「控除額」が大きいため、節税メリットが強いでは?」と感じられるはずです。

実際に、生活費の一部まで医療費として認められるこのルールは、公的施設ならではの大きなメリットです。

ただ、ここで一度立ち止まって考えたいのが、「最終的に手元に残るお金」のバランスです。

●公的施設の場合:予測しやすいが、意外と「控えめ」?

配置されている医師の診察や薬代が「施設サービス費」の中に最初から含まれていることがほとんどです。

さらにもともとの利用料が抑えられているため、いくら「半分」という控除の枠があっても、計算の元となる金額そのものが小さくなります。

そのため、いざ確定申告をしてみると、戻ってくる税金の額は「思ったほど多くない……」と、少し物足りなさを感じることがあるかもしれません。

●民間施設(有料老人ホーム等)の場合:払った往診代や薬代は、一円も無駄なく控除の対象になる

月額利用料は対象外ですが、その代わりに「往診代」「お薬代」「専門的なリハビリ」といった医療サービスには、支払った額の100%がそのまま控除対象になるという強みがあります。

医療連携がしっかりした民間施設なら、往診やお薬、リハビリといった費用が月々重なっていきますよね。

ふたを開けてみれば、公的施設の「半分ルール」で計算したときと変わらない、あるいはそれ以上に税金が戻ってきて、驚かれる方も少なくありません。

これらを漏らさず合算していくと、実はバカにできない金額になる可能性もあるわけです。

大切なのは、「どちらの控除枠が大きいか」ということだけではなく、「必要なケアを受けた結果、お財布から出ていく最終的な金額(支払額 - 還付金)がいくらになるか」という視点です。

「安定的で予測しやすい公的施設」か、「医療ニーズに合わせて控除を最大化できる民間施設」か。

表面上の数字だけでなく、このトータルコストで比較することこそが、賢い施設選びといえるのではないでしょうか。

医療費控除で還付金が戻る計算の仕組み

「医療費控除は、年間の医療費が10万円を超えてから」というお話をよく耳にしますよね。

でも実は、この「10万円」という数字はすべての方に当てはまるわけではありません。

ご家族の収入状況によっては、もっと低い金額からでもお金が戻ってくる「お得なルール」があるんです。

① 年間の医療費「10万円」を超えた分が対象になる

まずは基本のルールを確認しましょう。

1月1日から12月31日までの1年間に、ご本人やご家族のために支払った医療費の合計が「10万円」を超えた場合、その超えた分が所得から差し引かれ、その分税金が戻ってくるということです。

さらに忘れてはいけないのが、この「医療費」には離れて暮らすご家族の分も合算できるということです。

つまり、「家族みんなの財布」で考えれば、10万円というハードルは意外とスムーズに超えられるものですよ。

② 所得が200万円未満の場合に適用される「5%ルール」

年金で暮らしているご家族など、1年間の所得が200万円を下回る場合には、10万円まで待たなくても控除が受けられる特例があります。

それが、「所得の5%を超えたら対象」というルールです。

例えば、年金収入のみで所得が150万円の方であれば、年間の医療費が7.5万円を超えた時点から控除の対象になります。

「うちは10万円も使っていないから……」とあきらめる前に、親御さんの去年の所得をのぞいてみると、これまで見逃していた還付金をしっかりキャッチできるかもしれません。

「介護のコスト」を最小限にする3つの制度

介護にかかる費用は、一度始まると長く続くもの。

そのため、つい「言われた通りに払うだけ」になりがちですが、制度をうまく使いこなせば、月々の負担を賢く抑えることができます。

「手元に残せるはずのお金」をしっかりと守るために、まず押さえておきたい3つの制度を整理しました。

① 高額介護サービス費

毎月の支払いが膨らみすぎないよう、「これ以上は払わなくていい」という上限を設けてくれる仕組みです。

1ヶ月間支払った介護保険の自己負担額が、一定のライン(所得に応じた上限額)を超えた場合、その超えた分が後から戻ってきます。

「介護代が予想外に膨らんでしまったらどうしよう」という不安を、この制度がしっかり食い止めてくれます。

一度申請しておけば、その後は自動的に払い戻しを受けられる自治体も多いため、最初の手続きだけは忘れずに済ませておきたいですね。

② 高額療養費制度

介護が必要になると、並行して「病院への支払い」も増えていくものです。

そこで頼りになるのが、医療費の月額負担に上限を設けるこの制度。

介護保険だけでなく、医療保険からも「出しすぎ」を防いでくれます。

さらに、医療と介護の両方の自己負担を合算して、年間の上限を超えた分を戻してもらえる「高額介護合算療養費」という仕組みもあります。

一回一回は小さく見えても、年単位でまとめることで、まとまった金額が手元に残るケースは意外と多いものです。

③ 扶養控除・障害者控除

こちらは、確定申告の際に見落としたくない「税金の割引」です。

施設に入っている親御さんを自分の扶養に入れることで、所得税や住民税を安くできるのが「扶養控除」。

そしてもう一つ、要介護認定を受けている方であれば、身体障害者手帳を持っていなくても、自治体の認定次第で適用されるのが「障害者控除」です。

制度を余すことなく活用することで、ご家族全体の出費を無理なく、でも着実に抑えることができるようになります。

📚 正確な情報を確認したい方へ(公的機関の解説)

制度の詳細や最新の要件については、以下の公的窓口もあわせてご参照ください。

- 介護保険・高額介護サービス費について > 厚生労働省:介護保険制度の概要

- 高額療養費制度について > 全国健康保険協会(協会けんぽ):高額療養費制度を利用される皆様へ

- 税金の控除(扶養・障害者控除)について > 国税庁:No.1180 扶養控除 / No.1160 障害者控除

【モデルケース】同じ領収書でも、還付金はここまで変わる

「結局、誰が申告するのが一番いいの?」

その答えを出すために、あるご家族の例でシミュレーションしてみましょう。

ポイントは、「所得の高いお子さんが、親御さんの分の領収書もまとめて自分の確定申告に乗せる」という点です。

たったこれだけの工夫で、お財布には「2段階」の嬉しい変化が訪れます。

なぜここまで差が出るのか?

「同じ領収書なのに、なぜ?」と不思議に思うかもしれませんが、その理由は日本の税制の仕組みにあります。大きなポイントは以下の3つです。

1.医療費控除額を決める

まず、100万円の領収書から「控除(所得から差し引ける額)」を計算します。

医療費控除=(支払った医療費)―(保険金などの補填)―10万円

※所得が200万円未満の場合は「所得の5%」になりますが、ここでは一般的な10万円で計算します。

今回のモデルケースでは・・・

100万円ー10万円=90万円

この90万円が、税金を計算する元となる「所得」からマイナスできる金額です。

2.所得税の還付

所得税は、その人の年収(所得税率)によって、戻ってくる金額が決まります。

パターンA:親(税率5%)の場合

90万円×0.05=4.5万円

パターンB:子(税率20%)の場合

90万円×0.2=18万円

同じ90万円の控除でも、税率が高い人ほど戻ってくる現金に13.5万円の差が生まれます。

3.住民税の減税

住民税は、住んでいる場所に関わらず、ほぼ一律で「10%」と決まっています。

パターンA・Bともに

90万円×0.1=9万円

住民税は「来年払う税金が安くなる」という形ですが、親でも子でも、安くなる金額自体は変わりません。

📊 計算結果のまとめ

医療費控除の申請に必要な書類

せっかくの制度を漏れなく、そしてスマートに活用するために、「これさえあれば安心」という準備リストをまとめました。

書類集めをスムーズに終わらせるためのチェックリストとしてご活用ください。

① 医療費控除の明細書

現在は、大量の領収書を税務署に提出する必要はありません。

代わりに、1年間の医療費を合計した「医療費控除の明細書」を作成して提出します。

領収書を見ながら「誰が」「どこに」「いくら払ったか」を集計する書類です。

国税庁のホームページからダウンロードするか、e-Tax(電子申告)なら画面上で入力するだけで自動作成されます。

② 施設から発行された1年分の領収書(提出不要・5年保管)

施設でのサービス費のうち、医療費控除の対象となる金額を確認するために必要です。

保管が鉄則!: 領収書は税務署に出さなくてOKですが、「5年間の自宅保管」が義務付けられています。

税務署から確認を求められることもあるので、封筒にまとめて大切にしまっておきましょう。

③ おむつ使用証明書

介護に欠かせないおむつ代を、控除の対象に含めるための重要な書類です。

主治医に発行してもらうことで、日々積み重なるおむつ費用の負担を税制面でバックアップしてもらえるようになります。

④ 障害者控除対象者認定書

身体障害者手帳を持っていなくても、自治体が「寝たきり」や「認知症」など一定の基準を満たしていると認めた場合に発行される書類です。

これがあれば、医療費控除とは別に「障害者控除」という大きなメリットを併用できるようになります。

⑤ 外部の病院・歯科医院で受け取った「通院時の領収書」

施設での往診以外に、外部の病院や歯科を受診した際の領収書もすべて集めておきましょう。

ご本人の分だけでなく、生計を共にするご家族の分も合算できるので、家中の領収書をチェックしておきたいポイントです。

⑥ 通院にかかった「交通費の記録」

病院や施設への送迎にかかった公共交通機関の運賃などは、領収書がなくても「記録」があれば控除の対象になります。

日時、通院先、金額、目的(例:〇〇病院への通院)をノートやスマホのメモにまとめておくだけで、立派な証明資料になります。

⑦ 確定申告の基本セット

最後に、申告を完了させるための基本アイテムです。

マイナンバーカード: 本人確認のために必要です。これがあればオンライン申請(e-Tax)もスムーズです。

還付金の振込口座: 戻ってきたお金を受け取る、ご自身の口座番号を準備しておきましょう。

確定申告をスムーズに進めるための段取り

「書類集めは終わったけれど、申告の手続きが大変そう……」

そんな不安を解消するために、手続きを最短ルートで終わらせるための具体的な段取りを整理しました。

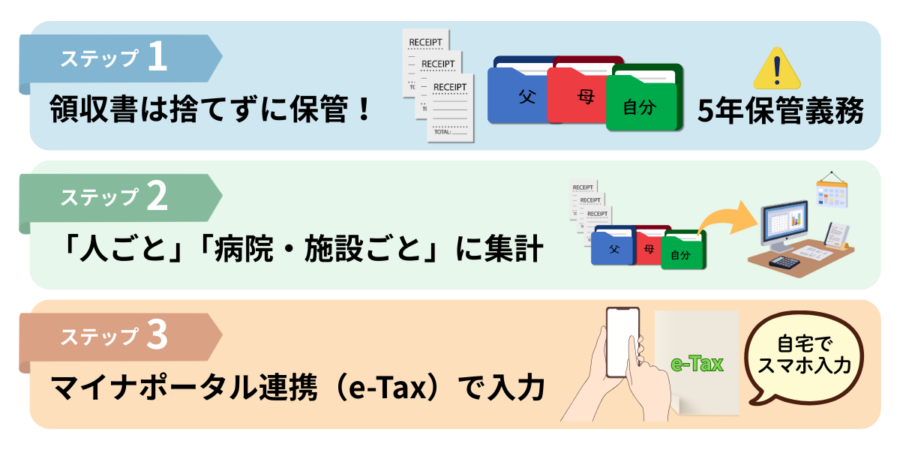

ステップ1:領収書は提出不要だが「5年間の保管義務」がある

確定申告の際、領収書そのものを税務署に提出したり、台紙に貼ったりする必要はありません。現在は「明細書」への記入だけで手続きが完了します。

ただし、税務署から後日内容の確認を求められる可能性があるため、「5年間の保管」が法律で義務付けられています。年度ごとに封筒にまとめて、大切に保管しておきましょう。

ステップ2:「人ごと」「病院・施設ごと」に集計しておく

いざ入力を始める前に、手元の領収書をあらかじめ整理しておくのが「時短」のコツです。以下の2つの軸で分類しておくと、作業効率が劇的に上がります。

▶人ごと: お父様、お母様、ご自身……と家族ごとに分ける

▶病院・施設ごと:〇〇病院、△△介護施設、薬局……と窓口ごとに分ける

ステップ3:マイナポータル連携(e-Tax)で入力を自動化

現在は、マイナンバーカードを使って「マイナポータル連携」を行えば、医療費のデータを一括で取り込み、自動的に申告書へ反映させることができます。

領収書を一枚ずつ計算する手間が省けるだけでなく、計算ミスも防げます。スマホ一つで自宅からサクッと申請できる、忙しい現役世代の方に最適な方法です。

入居前に確認すべきこと3選

施設に入居してから「そんなはずじゃなかった」と後悔しないために。

特にお金と税金に関わる部分で、契約前に必ずチェックしておきたい3つのポイントを整理しました。

① コストの総額

月額利用料だけでなく、実際に毎月いくら支払うことになるのか「総額」を見極めることが大切です。

月々の施設の利用料に加え、介護保険の自己負担分、医療費、おむつ代、日用品費などが上乗せされます。

特に医療費控除の対象となる「医療費」がどれくらい発生しそうか、あらかじめ概算を聞いておくと、還付金のシミュレーションもしやすくなります。

②見学時

施設の見学時には、建物や雰囲気だけでなく「事務的なサポート体制」もチェックポイントになります。

- 往診頻度: 医師がどれくらいの頻度で来るか(医療費控除の額に関わります)。

- 相談実績: おむつ使用証明書の発行を含め、過去に医療費控除の相談を受けたことがあるか。

- 明細の明確さ: 毎月の請求書で、控除の対象になる項目がパッと見てわかるようになっているか。

👉安心ポイント

ちなみに、私共(株式会社ASCare)では、「おむつ使用証明書」の発行も非常にスムーズです。

事務手続きに慣れている施設を選ぶことが、ご家族の負担を減らす一番の近道です。

③ 入居直前

契約から入居までのバタバタする時期に、以下の3点を入居予定の事務担当の方と確定させておきましょう。

- 誰の名前で統一するか: 「家族合算」で節税を狙うなら、請求書を所得の高いお子様名義にできるか相談しておきます。

- 領収書の保管場所: 5年間の保管義務があるため、ご自身で管理するのか施設に預けるのかを決めておきます。

- 事務担当者の把握: 控除や支払いのことで困ったとき、誰に声をかければいいのかを確認しておけば、入居後もスムーズです。

まとめ

この記事の結論として、介護付き有料老人ホームの「入居費(家賃や管理費、食費など)」そのものは、残念ながら原則として医療費控除の対象外です。

とはいえ、表面上の金額に惑わされず、控除対象となる実費を丁寧に見極めることで、トータルの支出は確実に抑えられます。

制度を正しく活用し、家計の実質的な負担を軽減することは、単なる節約ではありません。ご家族が望む質の高いケアを、より長く、安心して維持するための賢明な選択です。

まずは、お手元の領収書を「個人別」に分類することから始めてみてはいかがでしょうか。

その確実な準備が、ご家族全体の安心と、納得のいく介護生活を支える確かな力になります。